钢市过春节 下周离市看淡

编辑:烟台达奥科技有限公司 时间:2018/06/26

据“我的钢铁网”对国内上海、天津、广州和西安等15个城市,共计46家钢厂、133家贸易商的调查显示,下周市场稳中看跌。

据“我的钢铁网”对国内上海、天津、广州和西安等15个城市,共计46家钢厂、133家贸易商的调查显示,下周市场稳中看跌。

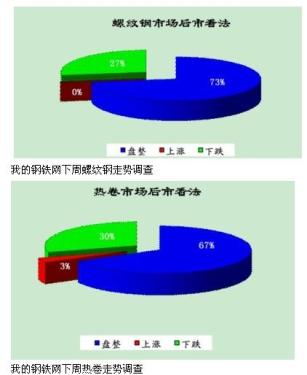

在所有的调查样本中,流通商和钢厂对下周螺纹市场看跌为27%、盘整为73%、上涨为0%;对下周热卷市场看跌为30%、盘整为67%、上涨为3%。由于下周开始陆陆续续的离市放春节假期了,市场已经开始陆续关门,而终端不管是工地还是钢厂也不会在有太多采购。从本周大比例的看震荡也说明,市场此时已然接近“停市”迎春节状态。

我的钢铁网下周热卷走势调查

从本周的走势来看,市场依旧延续弱势下行的走势,其中长材跌势较为明显,扁平材稳中有落。截止截止本周四Myspic综合指数报收153.2点,周环比下降0.70%。其中长材指数报收174.9点,周环比下降1.06%。扁平材报收134.4点,周环比下降0.27%。

本周国内宏观方面,周四统计局发布了CPI、PPI等一系列数据,数据显示12月CPI同比上涨4.1%,15个月新低。12月PPI同比增长1.7%,创两年新低。随着通胀的稳步回落以及国内制造需求的放缓,有分析认为当前通胀问题已经不是主要调控目标,后期可能会转为“保增长”。而在12月份数据发布之后,对于年前下调存准率的预期又起,不过我们从12月的存贷款数据,以及央行年前暂停央票操作和据时实施逆回购的表态来看,可能管理层在年末假日物价上涨等效应下,包括存准率等货币政策的出台并不急切。

国外方面,美国近期经济稳步复苏的趋势明显,其制造业ISM指数连续29个月维持在50%以上的扩张区间,消费和就业指数也得到明显改善,受此影响本周欧美资本市场表现依旧不错。当然在此我们也不能忽略欧洲危机的冲击,由于欧盟国家就业和消费的恶化,特别是近日有传言法国评级在接下来的几天有可能被下调,而此前意大利和西班牙等国也被评级机构给予“警告”。

钢铁行业本身,由于临近1月春节又是传统的消费淡季,整个市场活跃度极低,从我们了解的情况看,下周绝大多数贸易商都开始放假了,有坚守的也是几无成交,毕竟工厂和工地放假还要早,受此影响本周钢价继续震荡下行,其中冷轧、线材和中厚板都创下年内新低。生产方面,本周一中钢协数据显示12月下旬全国粗钢日均产量为162.64万吨,环比跌幅达-2.38%,这也是年内旬度录得的最低产量。而从最近宝钢、鞍钢和武钢三大钢的2月出厂价格来看,基本都开出了平盘和个别小幅优惠的政策,在钢铁市场需求低迷,成本压力依然较重,公司盈利处于低位的制约下,适度的减产不失为“明智”的选择。

尽管钢铁整体产量处于逐步回落通道下,但是由于价格和成交的不济,国内钢铁库存表现出较大压力。据我的钢铁网统计,截止1月6日,全国钢材累计库存为1334.3万吨,月环比增41.32万吨,增幅达到3.2%。其中螺纹钢库存517.16万吨,月环比增31.23万吨,增幅为6.43%;线材库存121.10万吨,月环比增23.93万吨,增幅为24.63%;热轧库存404.08万吨,月环比减少14.19万吨,降幅为3.39%;冷轧库存150.67万吨,月环比增0.44万吨,增幅为0.29%。整体来看,板材库存下降情况好于长材。板材库存下降主要由于制造业景气度稍有回升,需求略有恢复,这在12月PMI指数环比上升1.3个百分点重回景气线之上得到一定的印证,但其持续性目前来看尚难保障;长材库存不降反升,则是受季节性的消费淡季的影响。

需求方面,前期我们多次讨论到包括铁路、公路和汽车、家电等行业的需求变化,以及目前受制于天气和节假日的季节性需求情况。本周我们转向外部需求,10日海关进出口数据显示,12月份国内出口继续放缓,尽管前期由于外部欧美圣诞消费旺季的影响,11月出口有所改善,但是后期外需的整体下滑可能还将继续,这其中尽管美国经济开始出现明显的复苏状况,不过在全球经济疲软的状况下,美中之间的贸易摩擦也越发明显。而前期表现较好的新兴市场,从12月份的数据来看,包括巴西、印度和韩国都较上月出现大幅下降,和中国面临的问题一样,外需的疲弱已传导至更多新兴市场国家,新兴市场需求对中国出口的支撑作用在持续削弱。

下周不管是建筑工地或是制造厂房,还是我们辛苦在钢市圈里摸爬滚打一年的人们,都将陆陆续续放假回家。家再远,也挡不住彻夜排队购票的心;人再累,也盖不住即将全家团圆的喜悦。而相比较,下周钢市的冷清是可以预见的,在这样的情况下,成交几近停滞,商家也是随行就市报价,并不过多恋市。总体来看本周大比例看震荡盘整的样本,已然真真实实告诉人们,新年春节到了,该歇歇为来年积蓄能量啦!

上一条:特高压或解电企之困

下一条:三峡电站实施优化调度增发电量